En bref :

- Comprendre la différence entre HT et TTC permet d’afficher des prix clairs et d’éviter des erreurs de facturation.

- Formules rapides : TTC = HT × (1 + taux de TVA) et HT = TTC ÷ (1 + taux de TVA).

- Les taux courants en France : 20 %, 10 %, 5,5 % — à vérifier selon le produit ou la collectivité.

- Utiliser un simulateur ou intégrer le Calcul TVA dans vos outils réduit les erreurs et accélère la prise de décision.

- Checklist pratique fournie pour vérifier vos devis/factures en moins de 10 minutes.

Le résumé d’ouverture pose le décor : la confusion entre prix affichés et montants réellement perçus par l’entreprise revient souvent dans les PME, les boutiques en ligne et chez les artisans. Définir précisément ce que représentent les différents montants sur une facture permet non seulement d’améliorer la relation client, mais aussi d’optimiser la gestion de trésorerie. Ce texte propose une méthode claire pour distinguer les notions, calculer rapidement, et adapter la communication commerciale selon que le destinataire est un particulier ou une entreprise.

Le bénéfice concret est immédiat : gagner du temps sur la préparation des devis, réduire le risque d’amendes liées à une facturation incorrecte, et offrir une transparence qui rassure le client. Des exemples pas-à-pas, des scénarios pratiques (BtoB, e‑commerce, artisan), un tableau récapitulatif et une checklist opérationnelle permettent d’appliquer les bons réflexes en quelques minutes. Le ton reste professionnel mais léger pour rendre la technique digeste.

Comprendre la définition HT et définition TTC : principes et rôle dans la facturation

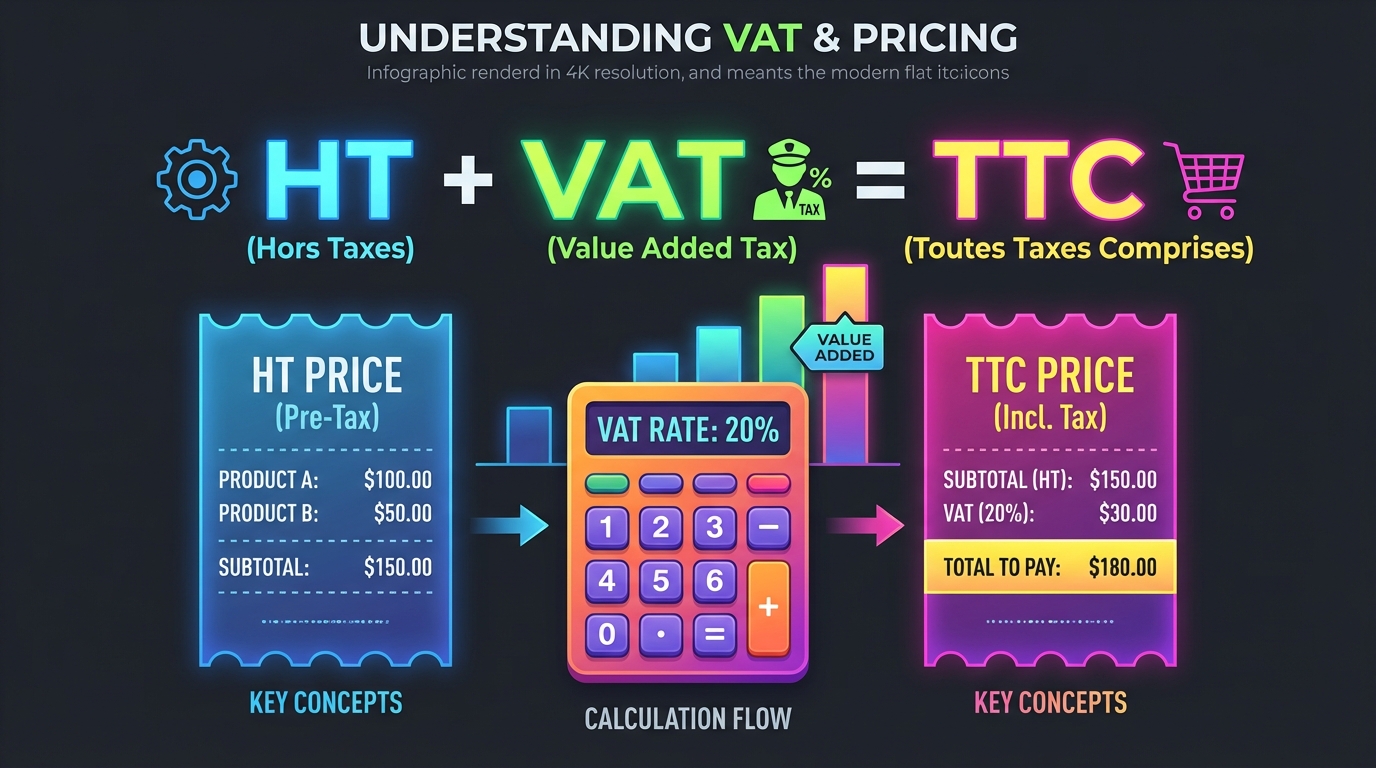

Pour démarrer, il convient de clarifier deux notions souvent confondues par le grand public : le prix affiché avant taxes et le prix final payé. La Définition HT renvoie au montant d’un bien ou d’un service avant l’application des impôts indirects liés à la consommation. Ce montant sert de base de calcul pour la TVA et pour l’analyse interne de la marge. Autrement dit, c’est le montant que l’entreprise enregistre comme revenu hors charge fiscale.

La Définition TTC, quant à elle, correspond au Prix toutes taxes comprises : le montant que le client doit réellement débourser. Il inclut le HT plus la part de taxe collectée pour le compte de l’État. Cette distinction devient particulièrement visible sur une facture : la ligne HT, la ligne TVA (avec taux et montant) et la ligne TTC doivent toutes apparaître pour une transparence totale.

Pourquoi cette séparation existe-t-elle ? La logique administrative et économique est simple : la TVA est une taxe sur la consommation que l’entreprise perçoit, puis reverse à l’État. Le HT permet de mesurer la performance économique de l’entreprise indépendamment des flux fiscaux. Cette séparation facilite également les échanges entre professionnels, qui opèrent généralement en HT puisque la TVA est neutre pour eux (déductible ou récupérable selon la situation).

Un fil conducteur intéressant pour illustrer ces notions : l’exemple d’une micro-entreprise de réparation électroménager. Lors de la rédaction d’un devis pour un particulier, le tarif doit impérativement être affiché en TTC ; le client considère le montant TTC comme le seul critère d’achat. Pour un gros distributeur achetant des pièces, le devis sera plutôt en HT ; la TVA n’est pas un coût final pour lui et il privilégiera la comparaison sur le prix HT.

Un insight final : bien maîtriser ces définitions évite des malentendus lors des négociations commerciales et réduit le risque d’erreurs pendant la clôture comptable. Le prochain chapitre expliquera comment choisir entre afficher le HT ou le TTC selon le public visé et les obligations légales.

Choisir entre affichage HT ou TTC : obligations légales, strategies commerciales et exemples

Le choix d’afficher un prix en HT ou en TTC n’est pas neutre. Il dépend du public, du canal de vente, et du cadre légal. Pour les ventes aux particuliers, le prix affiché doit être le Prix toutes taxes comprises. C’est une obligation visant la protection du consommateur : le client final doit connaître immédiatement ce qu’il paiera. Pour les transactions BtoB, l’usage est différent : il est courant de communiquer en Prix hors taxe, car la TVA est neutre pour les entreprises assujetties.

Exemple pratique : une boutique en ligne vend des luminaires. La page produit destinée au grand public affichera le tarif TTC pour éviter toute surprise lors du paiement. En revanche, pour une rubrique destinée aux professionnels (espace pro), les prix peuvent être affichés en HT avec une mention claire indiquant le taux de TVA applicable. Cette double communication rassure et accélère le passage à l’acte.

Sur le plan commercial, quelques stratégies se dégagent : afficher des prix TTC facilite la comparaison pour le consommateur et peut augmenter le taux de conversion. Afficher HT peut être une stratégie pour attirer l’attention sur une offre BtoB, mais nécessite de préciser le taux de TVA pour éviter toute ambiguïté. Parfois, les entreprises affichent les deux montants côte à côte : c’est la solution la plus pédagogique et souvent la plus professionnelle.

Points de vigilance juridique : la non-indication du TTC pour les consommateurs peut entraîner des sanctions, et une facture mal libellée (sans mention claire du taux de TVA ou avec erreur sur la base HT) complique la comptabilité et les déclarations. Pour les entreprises en franchise de TVA (ex : auto-entrepreneurs sous certains seuils), il faut indiquer explicitement “TVA non applicable, article 293 B du CGI” pour éviter toute confusion.

Conseil concret et rapide : vérifier en moins de 10 minutes les pages clés de votre site (page produit, panier, page de paiement) et s’assurer que le TTC est bien visible pour le grand public. Cette action simple réduit les risques d’abandon de panier et améliore la conformité. Le chapitre suivant proposera des formules de conversion et des exemples numériques pour automatiser ces vérifications.

Calculer HT et TTC : formules, exemples chiffrés et tableau comparatif

La maîtrise du Calcul TVA est essentielle pour produire des devis et des factures justes. Les formules de base sont simples et permettent d’effectuer des conversions rapides :

- TTC = HT × (1 + taux de TVA)

- HT = TTC ÷ (1 + taux de TVA)

Exemples concrets : si un service coûte 150 € HT et que le taux de TVA applicable est de 20 %, le prix TTC sera 150 × 1,20 = 180 €. Inversement, si un article est affiché à 240 € TTC avec une TVA à 20 %, alors HT = 240 ÷ 1,20 = 200 €.

Pour faciliter la comparaison et l’intégration dans des outils métiers, voici un tableau récapitulatif des taux usuels en France et des conversions types. Ce tableau aide à standardiser les modèles de devis et à réduire les erreurs lors de la saisie manuelle :

| Type | Taux de TVA | Exemple HT | Exemple TTC | Formule utilisée |

|---|---|---|---|---|

| Standard | 20% | 100 € | 120 € | TTC = HT × 1,20 |

| Réduit | 10% | 200 € | 220 € | TTC = HT × 1,10 |

| Super-réduit | 5,5% | 30 € | 31,65 € | TTC = HT × 1,055 |

Astuce pour l’automatisation : dans un tableur (Excel ou Google Sheets) utilisez la formule =A2*(1+Taux) pour obtenir le TTC à partir d’une cellule HT, et =A2/(1+Taux) pour le HT à partir d’un TTC. Ces formules s’intègrent facilement aux modèles de facture et permettent de mettre à jour les taux si la réglementation évolue.

Remarque sur les territoires d’outre-mer : les taux peuvent varier et certains produits bénéficient d’exemptions. Il est recommandé de vérifier le cadre local avant d’appliquer une règle nationale. Pour une précision salariale ou la comparaison brut/net, la ressource suivante propose un éclairage utile sur la distinction entre montants bruts et nets, complémentaire à la réflexion sur HT/TTC : brut/net et salaire.

Insight final : formaliser ces calculs dans des modèles apporte une répétabilité et réduit les erreurs humaines. Le chapitre suivant explique comment installer et utiliser des outils pour automatiser ces conversions.

Installer des outils de conversion et simulateurs : solutions pratiques et intégration

Pour limiter les erreurs et accélérer la préparation des devis, l’installation d’outils de conversion ou l’intégration de simulateurs est une démarche pragmatique. Ces outils peuvent être très simples (une calculatrice intégrée au site) ou complexes (modules ERP avec gestion multi-taux). L’important est d’adapter la solution au volume de facturation et à l’organisation de l’entreprise.

Solutions rapides à mettre en place :

- Un calculateur HT/TTC sur la page produit (action réalisable en moins de 10 minutes si le site utilise un CMS commun).

- Un modèle Excel ou Google Sheets partagé avec les commerciaux qui calcule automatiquement la TVA et renseigne le libellé facture.

- L’intégration d’un plugin ou module pour ERP/CRM pour automatiser la transformation des devis en factures en gardant trace des taux appliqués.

Un scénario d’implémentation pour une PME : installer un petit widget JavaScript (ou plugin CMS) qui saisit un prix HT et affiche immédiatement le TTC selon plusieurs taux. Les bénéfices sont immédiats : réduction du temps passé à recalculer, harmonisation des offres et diminution des appels de clarification clients. Pour ceux qui ne veulent rien acheter tout de suite, la version Excel gratuite est un bon point de départ.

Vidéo explicative recommandée : pour visualiser la mise en place d’un simulateur, la ressource ci-dessous présente des cas concrets de paramétrage (outil externe intégré). La vidéo complète la lecture et montre les étapes pas à pas.

Il est essentiel de dater et versionner les modèles (ex : « Modèle_Facture_TVA_v2026-01 ») pour garder une piste d’audit. Enfin, la formation courte des équipes commerciales (10-20 minutes) sur l’utilisation des outils réduit significativement les erreurs de saisie et améliore la qualité des échanges. Un insight : l’outil est efficace seulement s’il est adopté — prévoir un mini-mode d’emploi accessible et visible dans l’espace shared drive.

Coût et impact sur la trésorerie : analyse comptable et prévisions

La distinction entre HT et TTC a un impact direct sur la trésorerie d’une entreprise. La TVA collectée auprès des clients n’est pas un revenu : elle constitue un passif temporaire que l’entreprise reverse à l’État. Par conséquent, le suivi des montants HT permet une vision réelle de la marge et des capacités d’investissement.

Exemple chiffré : une entreprise vend pour 50 000 € HT dans un mois au taux de 20 % ; la TVA collectée est de 10 000 €, somme à reverser. Si la trésorerie est tendue et que la date de reversement approche, l’entreprise doit se préparer — le montant HT de 50 000 € est le véritable flux opérationnel disponible, hors autres charges.

Impact sur la facturation : une erreur d’application du taux ou une facture incorrecte peut retarder le reversement ou entraîner des pénalités. Les entreprises doivent donc prévoir des cycles de contrôle mensuels pour rapprocher les ventes HT, les TVA collectées et les TVA déductibles.

Scénario de gestion proactive : anticiper les besoins de trésorerie en estimant la TVA à reverser sur une base hebdomadaire. En pratique, automatiser un rapport qui calcule la TVA nette à payer (TVA collectée – TVA déductible) permet d’éviter les mauvaises surprises en fin de période. Cet automatisme devient indispensable pour les entreprises avec des cycles d’encaissement longs.

Un insight final : considérer la TVA comme un poste budgétaire distinct améliore la prévision financière et facilite la discussion avec le banquier. La distinction HT/TTC est donc non seulement fiscale mais stratégique, influençant la décision d’investissement et la capacité à maintenir des marges saines.

Erreurs fréquentes en facturation et comment les éviter : contrôle, mentions obligatoires et cas particuliers

Plusieurs erreurs reviennent systématiquement et peuvent coûter du temps, des amendes ou de la crédibilité. Parmi elles : omission du taux de TVA, affichage seulement en HT pour un public BtoC, ou application d’un taux incorrect selon la nature du produit. D’autres pièges incluent la facturation sans mention de l’exonération pour les auto-entrepreneurs et la mauvaise gestion des taux pour les livraisons transfrontalières.

Bonnes pratiques pour limiter les risques :

- Vérifier que chaque facture contient les mentions obligatoires : HT, taux de TVA, montant de TVA, TTC.

- Mettre en place un contrôle croisé entre le service commercial et la comptabilité avant toute émission de facture.

- Documenter les règles fiscales particulières (exemptions, taux réduits) et les rendre accessibles aux équipes.

Cas concret : une agence de communication a affiché une prestation en HT sur une brochure destinée au grand public. Résultat : plusieurs clients ont été surpris au paiement final. Mesure corrective : mise à jour immédiate de la brochure en affichant le TTC et ajout d’un encart explicatif sur la facture. Ce geste a réduit les appels de mécontentement et clarifié les relations.

Checklist de contrôle automatique : intégrer un script qui bloque l’émission d’une facture si le taux de TVA n’est pas renseigné. Ce type de garde-fou technique est particulièrement utile lorsqu’on utilise un ERP ou un logiciel de facturation en ligne.

Insight final : les erreurs sont souvent humaines et répétitives. La combinaison d’outils numériques, de procédures claires et d’une formation courte permet d’éradiquer la majorité des problèmes liés à la facturation HT/TTC.

Checklist pratique HT/TTC pour entreprise : actions en moins de 10 minutes, améliorations sans achat et priorités

Voici une checklist exploitable immédiatement. Elle inclut des actions rapides, une amélioration sans achat, et une distinction claire entre ce qui est indispensable et ce qui est optionnel.

- Action en moins de 10 minutes : vérifiez les pages produit et le pied de page du site pour s’assurer que le TTC est affiché pour les consommateurs. Corrigez toute page erronée.

- Amélioration sans achat : ajoutez un paragraphe explicatif sur la facture qui montre HT, taux de TVA et TTC — cela prend deux lignes et rassure le client.

- Indispensable : toujours indiquer HT, taux de TVA et montant de TVA sur les factures professionnelles et grand public selon le cas.

- Optionnel : proposer un convertisseur HT/TTC public sur le site pour faciliter l’acte d’achat (utile surtout pour les secteurs techniques).

- Contrôle mensuel : rapprocher ventes HT et TVA collectée — mettez en place un rappel calendrier pour cette tâche.

Checklist opérationnelle (format rapide) :

- Ouvrir la page produit la plus consultée ; vérifier affichage HT/TTC.

- Vérifier 3 factures récentes pour mentions HT/TVA/TTC.

- Mettre à jour le modèle de devis si nécessaire.

- Partager la checklist avec les commerciaux via un canal interne.

Clôture de cette section : la checklist doit être exécutée régulièrement et adaptée si la réglementation évolue. Un insight : la simplicité gagne toujours — mieux vaut une procédure concise et répétée qu’une usine à gaz peu utilisée.

Cas concrets : maison, BtoB, e‑commerce, artisans — scénarios et recommandations pratiques

Illustrer la théorie par des cas concrets aide à saisir les différences d’application. Voici quatre situations typiques avec des recommandations claires.

Maison / particulier (BtoC)

Pour les ventes aux particuliers, le Prix toutes taxes comprises doit être affiché partout. Exemple : un artisan qui propose des travaux de plomberie doit indiquer un prix TTC sur l’affiche, sur le devis et sur la facture. S’il propose des options ou travaux soumis à des taux différents, il est conseillé d’ajouter un tableau récapitulatif des lignes HT, taux et TTC pour plus de clarté.

BtoB (entreprises)

Dans les relations entre professionnels, le Prix hors taxe est souvent la référence. Toutefois, indiquer aussi le TTC évite les quiproquos. Exemple : une entreprise fournissant des pièces détachées à un distributeur affichera le HT sur son catalogue pro, mais sur la facture finale présentera HT, TVA et TTC conformément aux obligations.

E‑commerce

Le e-commerce impose une transparence des prix et un chemin d’achat sans surprise. Les boutiques en ligne doivent afficher le TTC sur les fiches produit et le récapitulatif du panier. Pour les clients professionnels, un espace dédié peut afficher HT. Exemples de bonnes pratiques : afficher le montant TTC dès la page produit, mais proposer un bouton “Afficher prix HT” pour les pros.

Artisans et petites entreprises

Les artisans doivent vérifier leur régime fiscal : si franchise en base, préciser l’exonération de TVA sur les devis et factures. Exemple : un menuisier en micro-entreprise doit indiquer la mention légale prévue et afficher les prix en conséquence. Pour les artisans travaillant en BtoC, la clarté du TTC sur le devis est un vecteur de confiance.

Insight final : adapter la communication selon le public cible réduit les litiges et accélère les paiements. Le chapitre suivant propose des ressources et la prochaine étape pour standardiser ces pratiques.

Ressources et prochaine étape : outils, formations et FAQ rapide

Pour consolider la mise en place, il est recommandé d’utiliser des ressources structurées : modèles de factures, scripts pour vérifier la présence du taux de TVA, et modules de formation de 10-15 minutes pour les équipes commerciales. L’objectif est d’industrialiser la bonne pratique sans alourdir le travail quotidien.

Ressources pratiques :

- Modèle Excel de conversion HT/TTC (à personnaliser) ;

- Widget de calcul HT/TTC pour site web (plugin CMS) ;

- Checklist imprimable pour le point de vente ou la comptabilité.

Vidéo tutorielle complémentaire pour intégrer un modèle de facture automatique et éviter les erreurs humanes.

Dernier insight : la mise en oeuvre est progressive. Commencez par une action de 10 minutes (vérifier l’affichage TTC), puis intégrez un modèle partagé. Ces gestes créent une culture de conformité et de transparence utile pour les relations commerciales et la santé financière.

Quelle est la formule pour passer du HT au TTC ?

La formule de base est TTC = HT × (1 + taux de TVA). Par exemple, pour une TVA de 20 %, multiplier le HT par 1,20.

Faut‑il toujours afficher le TTC sur un site e‑commerce ?

Oui pour les consommateurs finaux : le prix affiché doit être le prix que le client paiera, donc en TTC. Pour un espace professionnel, l’affichage HT est toléré, à condition d’être clair.

Que faire en cas d’erreur sur le taux de TVA d’une facture ?

Corriger rapidement la facture en émettant une facture rectificative et informer la comptabilité. Si nécessaire, consulter un expert-comptable pour les démarches fiscales.

Les auto‑entrepreneurs doivent‑ils facturer la TVA ?

Les auto-entrepreneurs sous franchise en base ne facturent pas la TVA et doivent indiquer la mention légale appropriée sur leurs factures : “TVA non applicable, art. 293 B du CGI”.